O cálculo de ICMS-ST é um pilar fundamental no gerenciamento fiscal de diversas indústrias. Este processo não apenas assegura a conformidade com as normas tributárias, mas também contribui significativamente para a eficiência da arrecadação fiscal.

Neste artigo, exploraremos o que é o ICMS-ST, sua importância, aplicabilidade e o impacto que tem em diferentes setores industriais. Além disso, abordaremos como o módulo de preparação de dados no-code da Dattos pode ser uma ferramenta valiosa nesse contexto, facilitando e agilizando o processo de apuração. Boa leitura!

ICMS-ST: o que é e qual a sua importância?

O ICMS-ST (Substituição Tributária do Imposto sobre Circulação de Mercadorias e Serviços) é um regime tributário onde um agente específico, geralmente fabricante ou importador, recolhe o ICMS. Este sistema é crucial para reduzir a evasão fiscal, acelerando a arrecadação estadual e padronizando a cobrança de impostos.

A aplicação do ICMS-ST muda conforme as leis de cada estado e características dos produtos. É por isso que as indústrias devem se manter atualizadas com estas mudanças. Isso garante conformidade e eficiência nos processos fiscais.

Para apurar o ICMS-ST corretamente, é preciso ter sistemas de gestão fiscal e contábil eficazes. Eles garantem cálculos precisos e recolhimento adequado do imposto. E, devido à sua complexidade, o ICMS-ST exige um acompanhamento contínuo das obrigações fiscais pelas empresas.

Quais são as indústrias e setores impactados pelo ICMS-ST?

Diversos setores industriais são afetados pelo ICMS-ST. No entanto, cada um deles possui características próprias que influenciam como o imposto é aplicado.

A seguir, detalhamos como alguns setores específicos são impactados:

Bebidas

Este setor inclui uma variedade de produtos como água mineral, refrigerantes e cervejas. A ST aqui é importante devido à ampla distribuição e ao alto volume de vendas desses produtos. A regulamentação varia, especialmente para bebidas alcoólicas, devido às diferentes alíquotas de impostos.

Cosméticos

Abrange uma gama diversificada de produtos de beleza e higiene pessoal. O setor enfrenta desafios específicos no cálculo do ICMS-ST, dada a variedade e a classificação fiscal dos produtos.

Produtos eletrônicos

Itens como celulares, computadores e outros dispositivos eletrônicos. Este setor é particularmente sensível às mudanças tecnológicas, o que pode influenciar a categorização fiscal e as alíquotas aplicáveis na ST.

Automobilística

Inclui veículos e seus componentes. A ST neste setor é complexa, considerando a variedade de peças e a cadeia logística envolvida.

Têxtil

Engloba roupas, tecidos e calçados. A variedade de produtos e a frequente mudança nas coleções apresentam desafios únicos para a aplicação da ST.

Materiais de construção

Este setor, que inclui itens como tintas e ferramentas, é impactado pela ST devido à diversidade de produtos e à sua utilização em diferentes tipos de projetos de construção.

Alimentícia

Alguns produtos alimentícios, especialmente os considerados de luxo ou supérfluos, estão sujeitos à ST. Isso inclui itens com maior valor agregado ou importados.

Farmacêutica

Medicamentos e produtos de saúde têm regulamentações específicas na ST, refletindo a importância e a sensibilidade do setor.

Móveis e indústria de tabaco

Estes setores têm produtos específicos sujeitos à ST. No caso do tabaco, isso está frequentemente relacionado a preocupações de saúde pública e políticas fiscais.

Agronegócio

Este setor, especialmente os produtores de insumos agrícolas, também é significativamente impactado pela ST. A aplicação da substituição tributária aqui se concentra nos insumos como fertilizantes, pesticidas e equipamentos agrícolas.

Além disso, o agronegócio também enfrenta desafios únicos devido à sazonalidade dos produtos e à diversidade de insumos utilizados.

Quais são os objetivos do cálculo de ICMS-ST?

Além dos objetivos já mencionados, o cálculo de ICMS-ST busca garantir maior previsibilidade na arrecadação de impostos, contribuindo para o planejamento financeiro dos estados.

Simplificação tributária

O cálculo de ICMS-ST simplifica o processo de cobrança e fiscalização do ICMS. Ao concentrar a responsabilidade do recolhimento em um participante da cadeia, geralmente o fabricante ou importador, ele reduz a carga administrativa para os demais participantes.

Ademais, isso também facilita o trabalho dos órgãos fiscais, pois têm um ponto focal para a arrecadação e fiscalização do imposto.

Antecipação de receita

Este regime permite aos estados antecipar a arrecadação do ICMS que seria devido em etapas posteriores da cadeia de comercialização. A antecipação do recolhimento do imposto ajuda no fluxo de caixa dos estados, possibilitando um melhor planejamento e alocação de recursos.

Controle de evasão fiscal

Um dos principais objetivos do ICMS-ST é a redução da possibilidade de evasão fiscal. Como o imposto é recolhido antecipadamente, há menos chances de omissão ou fraude nas etapas subsequentes da cadeia comercial.

Padronização dos processos

O regime proporciona uma padronização na forma de cobrança do imposto para produtos específicos. Isso garante uma maior uniformidade e justiça na aplicação do imposto, além de facilitar o entendimento e cumprimento das obrigações tributárias pelas empresas.

Falando em padronização, como você anda lidando com a grande volumetria de dados em seus processos? Assista esse webinar e entenda como usar a tecnologia a seu favor!

Proteção do mercado local

Em certos casos, o ICMS-ST é utilizado para proteger a indústria local, criando um ambiente mais equilibrado de competição com produtos provenientes de outros estados. Isso pode ser particularmente importante em setores onde a competição interestadual é intensa.

Prevenção de guerra fiscal com o cálculo do ICMS-ST

O regime ajuda a evitar a competição desleal entre os estados, em termos de benefícios fiscais.

Ao padronizar a cobrança do ICMS em nível nacional, reduz-se a probabilidade de os estados oferecerem vantagens fiscais excessivas para atrair empresas. Podendo desequilibrar o mercado e a arrecadação entre os estados.

Quais são os programas de incentivos fiscais dos estados?

Alguns exemplos de programas de incentivos fiscais relacionados ao ICMS oferecidos pelos estados:

Bahia

- Desenvolve (Programa de Desenvolvimento Industrial e de Integração Econômica): focado na instalação de novas empresas e na expansão das já existentes;

- Crédito Presumido: oferece tratamento específico para produtos de certos segmentos de interesse do estado;

- PROAUTO (Programa Especial de Incentivo ao Setor Automotivo da Bahia): visa incentivar o desenvolvimento de indústrias do setor automotivo;

- Incentivos aos segmentos de Informática, Elétricos, Eletroeletrônica e Telecomunicações: inclui o pagamento de ICMS para partes e peças destinadas à produção de produtos de informática e eletrônica.

Minas Gerais

- Tratamentos Tributários Setoriais (TTS): oferecem alíquotas que variam de 1% a 15%, diferimento do ICMS para importação de matérias-primas, materiais de embalagem, e na aquisição de ativos imobilizados;

- Corredor de Importação de Minas Gerais: promove reduções tributárias para aquisição de produtos importados com o objetivo de revenda, incluindo diferimento do ICMS e crédito presumido.

Santa Catarina

- TTD 409: desoneração de tributos para empresas com matriz ou filial no estado;

- PRODEC: incentiva empresas que geram empregos, fomentam o desenvolvimento tecnológico e geram desconcentração econômica, com diferimento de até 75% do valor do ICMS;

- Pró-Emprego: oferece regime de Tratamento Tributário Diferenciado para empresas que abrem ou expandem operações no estado.

Rondônia

- TTD Rondônia: concede crédito presumido de até 85% sobre o valor do ICMS na saída interestadual de mercadoria importada.

Espírito Santo

- FUNDAP: incentiva o uso de estruturas portuárias com financiamento exclusivo e diferimento do ICMS na entrada de mercadorias;

- INVEST – Importação: oferece diferimento de 100% do valor do ICMS e recolhimento na saída com desconto de 75%;

- INVEST – Indústria: diferimento do ICMS sobre importação de máquinas, matérias-primas e insumos.

Paraná

- Programa Paraná Competitivo: propõe atrair investimentos e gerar empregos com diferimento total do ICMS em importações e crédito presumido do ICMS.

São Paulo

- Oferece regimes especiais de exportação com diferimento do ICMS, redução da base de cálculo para certos setores e produtos, créditos outorgados, e suspensão do ICMS para aquisição de máquinas e equipamentos.

Cálculo de ICMS-ST: quais as principais regras?

Para calcular o ICMS-ST (Imposto sobre Circulação de Mercadorias e Serviços – Substituição Tributária), é crucial entender várias regras e premissas específicas.

Elas são essenciais para assegurar a exatidão e conformidade dos cálculos e aqui estão os pontos-chave:

Entendimento do regime de substituição tributária

É vital saber se o produto está sujeito ao regime de ST, conforme as leis estaduais. Afinal, nem todos os produtos são abrangidos pela substituição tributária.

Classificação fiscal do produto

A classificação fiscal do produto (NCM – Nomenclatura Comum do Mercosul) determina a aplicabilidade do regime de ST, pois a legislação varia de acordo com a categoria do produto.

Alíquotas do ICMS

Conhecer as alíquotas internas do estado de origem e de destino, bem como alíquotas interestaduais, caso a operação seja entre diferentes estados.

MVA (Margem de Valor Adicionado)

A MVA é um percentual aplicado sobre o valor da mercadoria para identificar a base de cálculo do ICMS-ST. Pode haver uma MVA ajustada em operações interestaduais, levando em conta a diferença entre as alíquotas internas dos estados envolvidos.

Base de cálculo

Determinar a base de cálculo do ICMS-ST, que normalmente inclui o valor da mercadoria mais frete, seguro, outras despesas e a MVA.

Cálculo do ICMS próprio

Calcular o valor do ICMS próprio da operação, que será deduzido do valor do ICMS-ST.

Condições específicas do estado

Cada estado tem suas próprias regras para a substituição tributária, incluindo MVAs, produtos sujeitos à ST e outras particularidades.

Diferencial de alíquotas

Para operações interestaduais, pode ser necessário calcular o diferencial de alíquotas, que é a diferença entre a alíquota interna do estado de destino e a alíquota interestadual.

Fundo de Combate à Pobreza (FCP)

Em algumas operações, pode ser necessário incluir o percentual destinado ao FCP, aplicável em alguns estados.

Dados da nota fiscal

Informações precisas da nota fiscal, como valor do produto, frete, seguro, descontos, etc., são essenciais para o cálculo correto.

Legislação atualizada

Estar atualizado com a legislação tributária vigente, pois as regras do ICMS-ST podem mudar com frequência.

Protocolos entre estados

Considerar os protocolos de ST assinados entre os estados, que podem determinar regras específicas para operações interestaduais.

Exemplo prático: como entender o cálculo do ICMS-ST?

Para ilustrar um cálculo de ICMS-ST, utilizaremos duas tabelas fictícias como exemplo.

A primeira tabela listará produtos com suas respectivas alíquotas internas do estado de origem e a Margem de Valor Adicionado (MVA) aplicável. Já a segunda tabela apresentará lançamentos de saída de produtos, incluindo os valores dos produtos, as alíquotas interestaduais e os estados de destino.

Este exemplo prático facilitará a compreensão de como o cálculo de ICMS-ST é realizado, levando em conta variáveis importantes como alíquotas e MVA. Confira!

Tabela de produtos (alíquota base interna e MVA)

| Código do Produto | Descrição | Alíquota Interna | MVA (%) |

| 001 | Fertilizante A | 12% | 40 |

| 002 | Defensivo B | 12% | 30 |

Tabela de lançamento de saída de produtos (com base nos estados)

| Código do Produto | Estado Destino | Alíquota Interestadual | Valor do Produto |

| 001 | SP | 7% | R$ 10.000 |

| 002 | MG | 12% | R$ 20.000 |

Vamos calcular o ICMS-ST para o Fertilizante A que está sendo enviado para São Paulo (SP). O cálculo do ICMS-ST leva em conta a alíquota interna do estado de destino, a alíquota interestadual, a MVA e o valor do produto.

Passo a passo para fazer o cálculo de ICMS-ST

- Calculando a Base de Cálculo do ICMS-ST:

Fórmula: Base de Cálculo = Valor do Produto * (1 + MVA/100).

Para o Fertilizante A: R$ 10.000,00 * (1 + 40/100) = R$ 10.000,00 * 1.40 = R$ 14.000,00.

- Determinando o ICMS a ser Pago ao Estado de Origem:

Fórmula: ICMS Origem = Valor do Produto * Alíquota Interestadual.

Para o Fertilizante A: R$ 10.000,00 * 7% = R$ 700,00.

- Calculando o ICMS-ST a Ser Pago ao Estado de Destino:

Fórmula: ICMS-ST = Base de Cálculo * Alíquota Interna – ICMS Origem.

Para o Fertilizante A: R$ 14.000,00 * 12% – R$ 700,00 = R$ 1.680 – R$ 700,00 = R$ 980,00.

- Determinando a Diferença do ICMS:

Fórmula: Diferença = ICMS-ST – ICMS Origem.

Para o Fertilizante A: R$ 980,00 – R$ 700,00 = R$ 280,00.

- Calculando a Diferença Percentual:

Fórmula: Diferença Percentual = (Diferença / ICMS Origem) * 100.

Para o Fertilizante A: (R$ 280,00 / R$ 700,00) * 100 ≈ 40%.

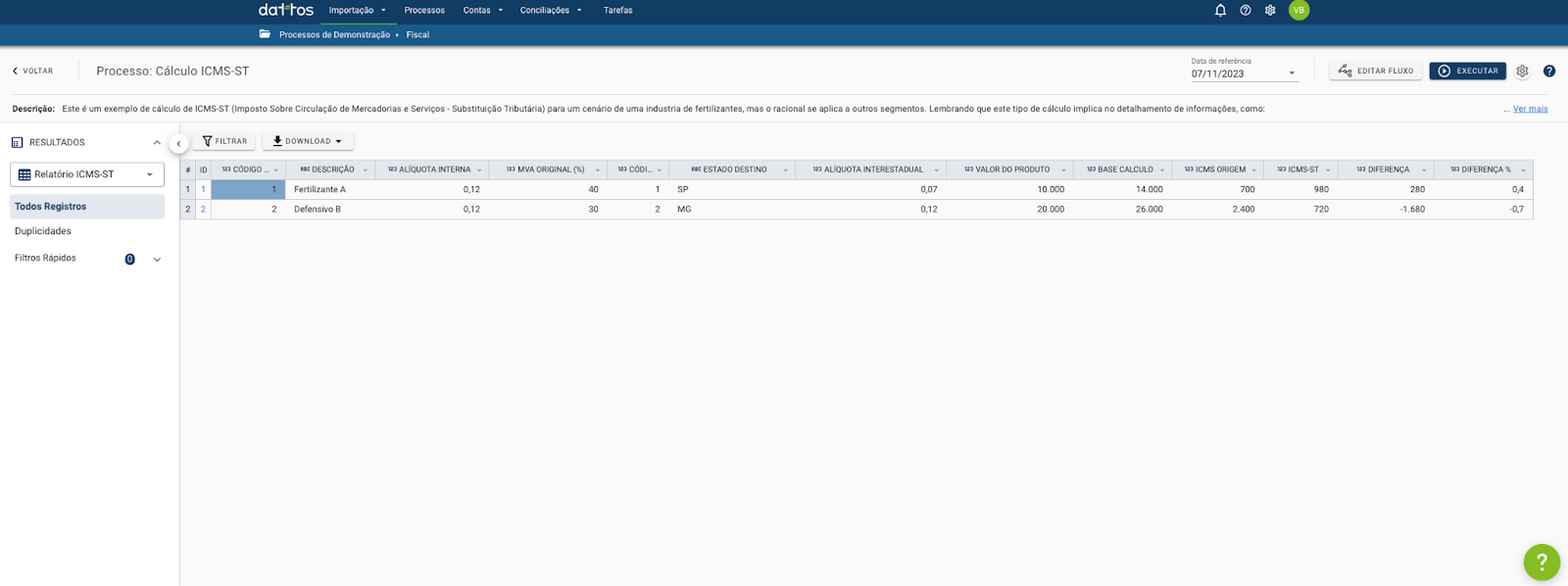

Por fim, o relatório de ICMS-ST

| Código do Produto | Estado Destino | Valor do Produto | Alíquota Interestadual | ICMS Origem | Base de Cálculo ICMS-ST | ICMS-ST | Diferença em Valor | Diferença Percentual |

| 001 | SP | R$ 10.000,00 | 7% | R$ 700,00 | R$ 14.000,00 | R$ 980,00 | R$ 280,00 | 40% |

Este exemplo ilustra uma versão simplificada do cálculo de ICMS-ST e não abrange todas as nuances e detalhes presentes na legislação tributária real.

Elementos como créditos de ICMS de operações anteriores, custos de frete, seguro, despesas acessórias e outras particularidades podem exigir ajustes adicionais.

Em algumas situações, podem ser necessários cálculos mais complexos. Por isso, é altamente recomendado buscar a orientação de um especialista em tributação. Um profissional qualificado pode fornecer cálculos precisos e ajudar a manter-se atualizado com as constantes mudanças na legislação tributária.

O que é base de cálculo?

A base de cálculo, um conceito chave em tributação, define o valor sobre o qual se aplica a alíquota de um imposto.

No contexto do ICMS-ST, este cálculo ganha complexidade ao incorporar a Margem de Valor Adicionado (MVA).

Calculando a base de cálculo do ICMS-ST

- Valor do produto: refere-se ao preço de venda do produto pelo fabricante ou distribuidor, excluindo o imposto;

- MVA (Margem de Valor Adicionado): é um percentual definido pela legislação para cada tipo de produto. Seu objetivo é estimar o incremento de valor que o produto experimentará até a venda ao consumidor final;

- Base de cálculo do ICMS-ST: resulta da soma do valor do produto com o acréscimo calculado pela aplicação da MVA;

- A fórmula é: Base de Cálculo do ICMS-ST = Valor do Produto × (1 + MVA/100).

Entendendo porque utilizar MVA no cálculo da base de cálculo de ICMS-ST

A MVA é usada para evitar que cada empresa tenha que calcular o ICMS a ser pago em cada etapa da cadeia de distribuição até o consumidor final. O que seria extremamente complexo e oneroso.

Com a MVA, o governo recolhe antecipadamente o ICMS estimado sobre o ciclo de vida completo do produto. Ou seja, simplifica a tributação e garante que o imposto seja cobrado mesmo que haja subfaturamento nas etapas subsequentes de venda.

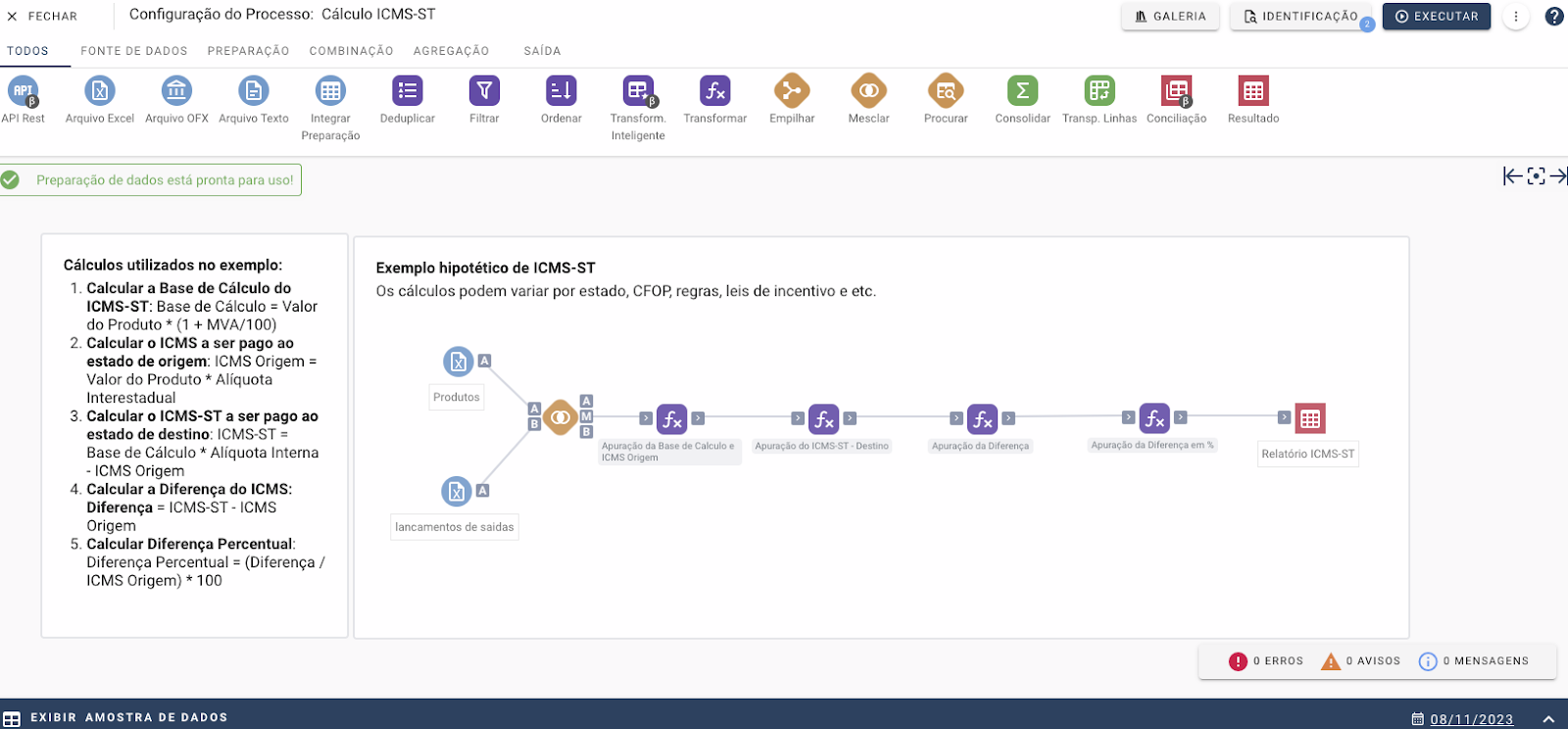

Preparação de dados no-code: como a nossa tecnologia auxilia no cálculo de ICMS-ST?

No complexo mundo da tributação, a precisão e eficiência são fundamentais. Por isso, o módulo de preparação de dados no-code da Dattos se destaca como uma solução inovadora para o cálculo de ICMS-ST.

Com essa tecnologia, enfrentar o desafio de calcular corretamente o ICMS-ST torna-se uma tarefa mais gerenciável e menos propensa a erros. Entenda melhor o processo através das imagens:

Quer descobrir tudo o que o módulo de preparação de dados no-code da Dattos tem a oferecer? Basta preencher o formulário abaixo. Ao fazer isso, você dará o primeiro passo em direção a uma gestão fiscal mais eficiente, precisa e conforme as regulamentações vigentes!