A conciliação entre relatório financeiro de contas a receber e livro razão é uma prática fundamental na contabilidade. Ela garante precisão, transparência e confiança nos registros financeiros de uma empresa.

Estes documentos, embora distintos em sua natureza e propósito, trabalham em conjunto para fornecer uma visão holística da saúde financeira de uma organização.

Neste caso de uso, vamos explorar o propósito desses documentos, a sua importância na contabilidade moderna. E também como você pode utilizar um dos modelos prontos da galeria Dattos para otimizar esse processo. Continue a leitura!

O que é um relatório financeiro de contas a receber?

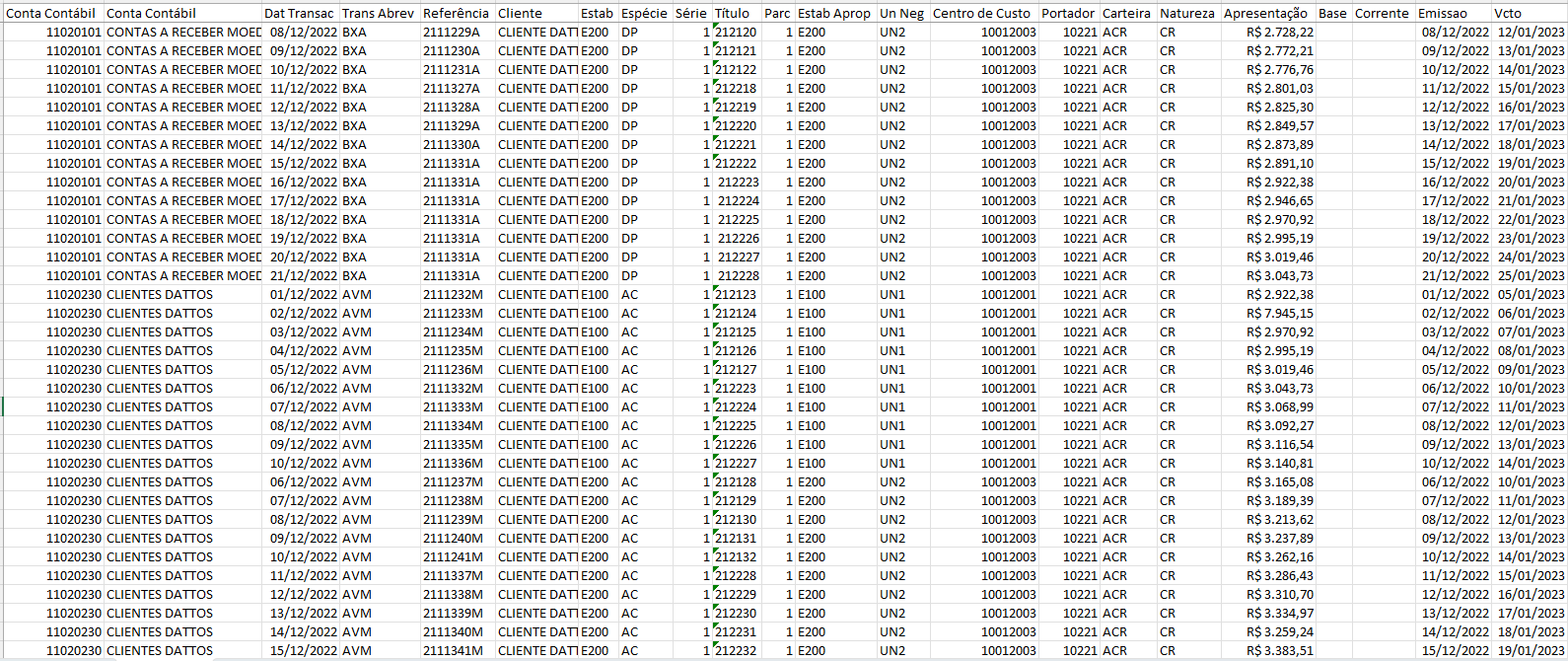

O relatório financeiro de contas a receber é uma ferramenta que oferece um panorama das pendências financeiras de uma empresa dentro de um período estipulado.

Fundamental na análise financeira, este documento guia gestores e investidores ao revelar a saúde econômica, desempenho de crédito e capacidade de gerenciar o dinheiro que espera receber de seus clientes. Veja, a seguir, os componentes-chave desse relatório:

Dados da empresa

Inclui informações básicas sobre a empresa, como nome, endereço, período coberto pelo relatório e outras informações de identificação.

Sumário

Uma visão geral dos valores totais das contas a receber no início e no final do período em questão.

Detalhamento

Uma lista detalhada das contas a receber, incluindo informações como: o nome do cliente, o valor da fatura, a data de vencimento, o status do pagamento (pago, em atraso, não pago), e qualquer outra informação relevante.

Saldo total

O valor total de todas as contas a receber pendentes de pagamento no final do período.

Idade das contas a receber (conhecido também como “aging”)

Isso pode ser apresentado em forma de categorias, como contas a receber com até 30 dias, de 31 a 60 dias, de 61 a 90 dias e mais de 90 dias. Essas categorias indicam o tempo que as contas estão em aberto e ajudam a identificar contas em atraso.

Provisão para devedores duvidosos

Se a empresa tiver uma estimativa de contas que possam não ser pagas, essa provisão será registrada. Esse valor é uma reserva para lidar com perdas potenciais nas contas a receber.

Histórico de pagamentos

Pode incluir informações sobre o histórico de pagamentos dos clientes, como quantas faturas foram pagas a tempo, quantas estão em atraso e quais clientes têm um histórico de pagamento consistente.

Análise de tendências

Pode incluir gráficos ou análises que mostram como as contas a receber evoluíram ao longo do tempo, ajudando a identificar tendências, como um aumento ou diminuição nas contas em atraso.

Comparação com períodos anteriores

Comparações com relatórios anteriores podem ajudar a identificar mudanças significativas nas contas a receber.

Recomendações para esse relatório

Uma análise resumida dos resultados, destacando quaisquer preocupações ou recomendações para melhorar o gerenciamento das contas a receber.

É importante lembrar que os relatórios de contas a receber podem variar de empresa para empresa e de acordo com as necessidades específicas de relatórios financeiros.

Eles também são frequentemente usados em conjunto com outros relatórios financeiros, como o balanço patrimonial e a demonstração de resultados (DRE), para obter uma imagem completa da saúde financeira de uma empresa.

O que é o livro razão?

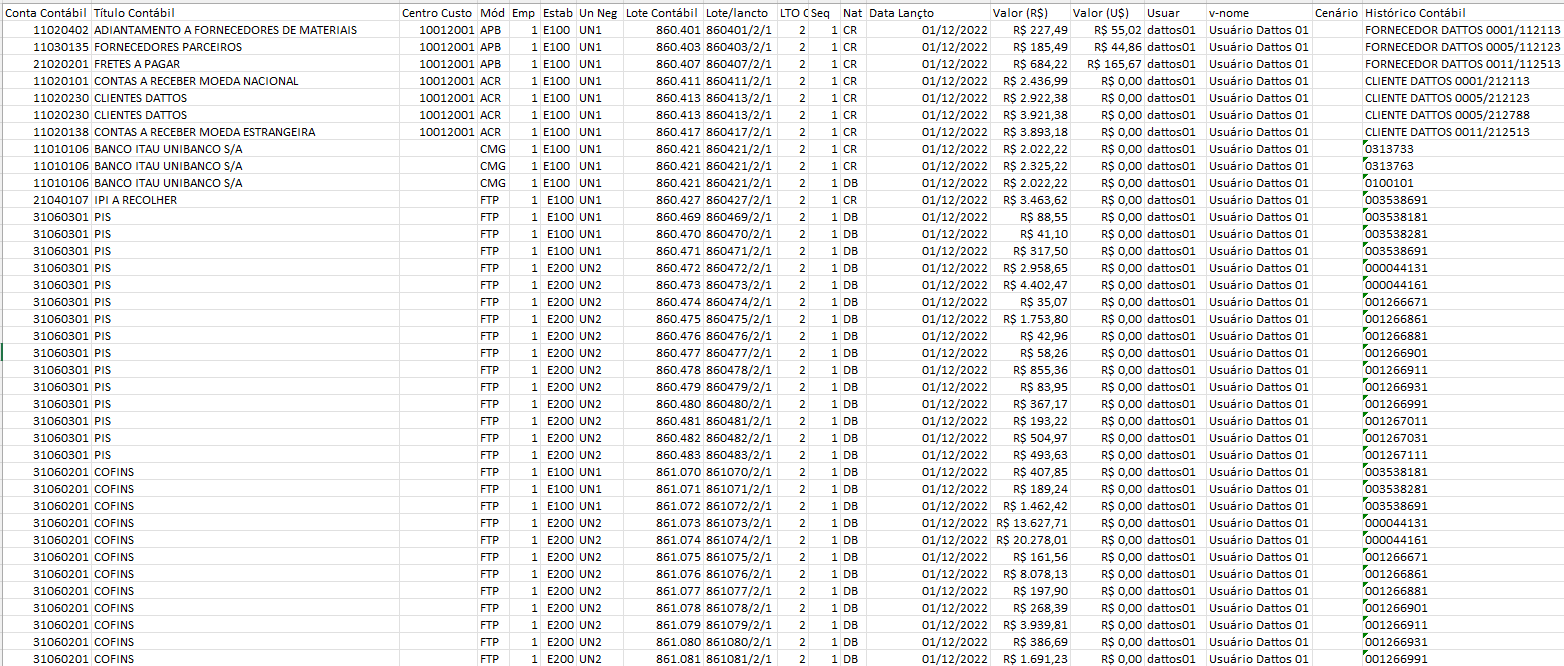

O livro razão contábil — também conhecido simplesmente como “razão contábil” ou “livro razão” — é um dos principais registros contábeis utilizados pelas empresas. Seu papel é manter um acompanhamento detalhado de todas as transações financeiras e contábeis que ocorrem ao longo do tempo.

Ele desempenha um papel fundamental na contabilidade financeira e é essencial para a elaboração de demonstrações financeiras precisas, como o balanço patrimonial e a demonstração de resultados.

A principal função do livro razão é registrar todas as transações da empresa em ordem cronológica e classificá-las de acordo com as contas contábeis específicas. Cada conta contábil representa um tipo diferente de ativo, passivo, receita, despesa ou patrimônio líquido da empresa.

As entradas no livro razão são feitas em forma de lançamentos contábeis que incluem informações como: a data da transação, a conta afetada, a descrição da transação e os valores debitados ou creditados. Os principais elementos e características do livro razão contábil são:

Registro detalhado

O livro razão registra cada transação individualmente, permitindo que os contadores tenham um histórico detalhado de todas as atividades financeiras da empresa.

Estabelecer padrões e gerenciar esses processos pode ser um desafio considerável. Por isso, a otimização se torna indispensável. Saiba mais assistindo a este vídeo:

Classificação por contas

Cada transação é classificada em contas contábeis específicas, como “caixa”, “contas a receber”, “estoque”, “despesas de aluguel” e assim por diante.

Registro em forma de partidas dobradas

O sistema de contabilidade de partidas dobradas é aplicado, o que significa que cada transação afeta pelo menos duas contas: uma é debitada e outra é creditada, mantendo o equilíbrio contábil.

Controle de saldos

O livro razão mostra os saldos das contas após cada transação, permitindo que os contadores acompanhem o saldo de cada conta ao longo do tempo.

Facilita a preparação de demonstrações financeiras

Os dados do livro razão são essenciais para a preparação de demonstrações financeiras, como o balanço patrimonial e a demonstração de resultados, pois fornecem informações detalhadas sobre os saldos de todas as contas contábeis.

Auditoria e fiscalização

O livro razão é uma ferramenta valiosa para auditoria interna e externa, pois permite rastrear todas as transações e garantir a conformidade contábil.

Quer continuar se aprofundando no assunto de auditoria? Acesse agora mesmo o nosso webinar exclusivo sobre o assunto. Nele, entenda como ela pode te ajudar a evitar rombos financeiros.

Histórico financeiro

O registro contínuo de transações no livro razão cria um histórico financeiro completo da empresa, que pode ser útil para análises de tendências e tomada de decisões financeiras.

Base para lançamentos de encerramento

No final do período contábil, as informações do livro razão são usadas para fazer os lançamentos de encerramento, preparando a contabilidade para o próximo período.

Com o avanço tecnológico, muitas empresas têm trocado registros manuais por sistemas informatizados. Nesses, transações são registradas eletronicamente em softwares, sendo o registro detalhado por contas contábeis ainda crucial na contabilidade.

Como funciona a conciliação entre o relatório financeiro de contas a receber e livro razão?

A conciliação entre o relatório financeiro de contas a receber e o livro razão contábil é um processo fundamental na contabilidade de uma empresa. Sendo de suma importância para garantir a precisão e a integridade das informações financeiras.

Esse processo compara os saldos a receber — valores esperados dos clientes — com as entradas do livro razão, que documenta todas as transações da empresa.

Abaixo estão os 7 passos fundamentais para realizar a conciliação entre o relatório financeiro de contas a receber e o livro razão:

1. Revisão dos registros de contas a receber

Comece revisando os registros das contas a receber da empresa. Isso inclui faturas emitidas aos clientes, notas promissórias, registros de vendas a crédito e quaisquer outros documentos que mostrem os valores que a empresa espera receber.

2. Registro no livro razão

Em seguida, examine o livro razão contábil. O livro razão contém um registro detalhado de todas as transações financeiras da empresa, incluindo vendas a crédito, recebimentos de clientes, juros, descontos e outras entradas relacionadas às contas a receber.

3. Conciliação das entradas

Após isso, compare os lançamentos da conta contábil de “contas a receber” no livro razão com os registros do relatório financeiro de contas a receber. Certifique-se de que todas as transações estejam devidamente registradas no livro razão e que os valores correspondam, tanto os lançamentos, quanto os pagamentos.

4. Identificação de divergências

Caso você encontre divergências entre os saldos das contas a receber e o livro razão, é importante investigar essas diferenças. As divergências podem ocorrer devido a erros de lançamento, atrasos no registro de transações ou problemas com clientes inadimplentes.

5. Ajustes necessários

Se for identificado um erro ou uma divergência, é necessário fazer os ajustes apropriados no livro razão para refletir os valores corretos das contas a receber. Isso pode incluir a correção de lançamentos incorretos, o registro de recebimentos não registrados e a baixa de contas incobráveis, se aplicável.

6. Revisão e reconciliação regular

A conciliação entre contas a receber e o livro razão deve ser realizada regularmente, preferencialmente com periodicidade mensal, para garantir a precisão contínua das informações financeiras. Isso ajuda a identificar problemas rapidamente e tomar medidas para resolvê-los.

7. Relatórios financeiros

Após a conciliação, os saldos corretos das contas a receber podem ser usados para gerar relatórios financeiros precisos, como o balanço patrimonial e a demonstração de resultados.

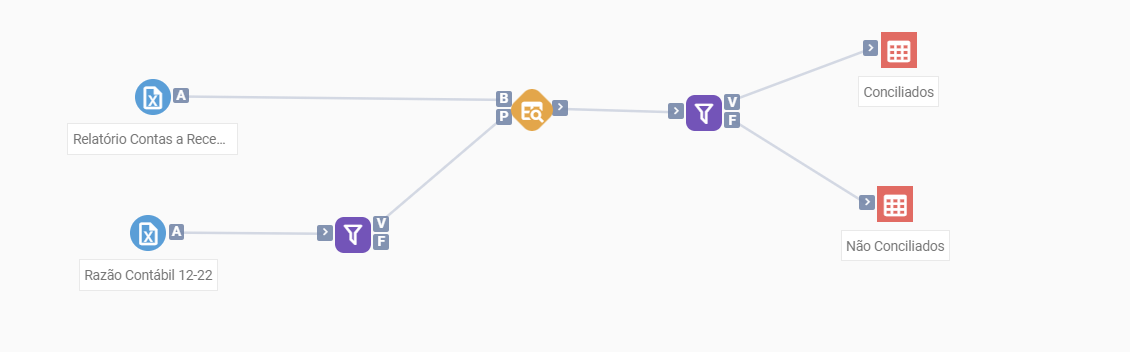

Afinal, como é possível conciliar essas duas fontes de informação?

A conciliação entre contas a receber e o livro razão é vital para a integridade dos registros financeiros de uma empresa. Ela assegura controle sobre os valores a receber e ajuda a embasar decisões financeiras.

Além disso, atua na detecção antecipada de problemas, como contas inadimplentes ou atrasadas.

Nesse processo, geralmente é utilizado o relatório de contas a receber extraído do módulo contábil do ERP. Da mesma forma o razão contábil, que é tirado dessa mesma fonte com o filtro da conta contábil que representa o “Contas a Receber dos clientes”, ambos em Excel.

O objetivo da conciliação é validar se o contábil está de acordo com a posição financeira. Ou seja, legitimar a consistência das informações dos módulos financeiro e contábil.

Inclusive verificando se há lançamentos manuais que não seguiram um fluxo de fato gerador de lançamento contábil, dentro do módulo financeiro. A conciliação visa garantir que os lançamentos do livro razão reflitam fielmente os lançamentos financeiros de clientes.

Descubra como a automação pode otimizar esse processo e explore nosso modelo da galeria

Quando se observa um grande volume de dados relativos a esses lançamentos e, em um curto período, há a expectativa de que ele aumente. Por isso, se torna inviável manter um processo manual de conciliação. E nesse cenário, a automação se mostra a resposta ideal.

Em face desses desafios, apresento a você a galeria de modelos da plataforma Dattos. Dentro dela, você encontrará um modelo específico para a conciliação entre contas a receber e o livro razão, desenvolvido pela nossa comunidade para atender precisamente a essa necessidade.

É uma solução que vem da colaboração contínua de especialistas que enfrentam desafios semelhantes em conciliações financeiras. Então além do modelo específico para conciliação que mencionamos, há uma ampla gama de templates focados em diversas outras necessidades financeiras e contábeis.

Desfrute de acesso ilimitado às nossas soluções de conciliação na plataforma Dattos. Com todos os registros de atividades, identifique rapidamente inconsistências em suas análises comparativas de dados financeiros e previna falhas em seu processo.

Para explorar todos os modelos disponíveis, preencha o formulário a seguir e agende um diagnóstico gratuito conosco!