O CNAB está no dia a dia da tesouraria, da controladoria e dos times de contas a pagar e receber, praticamente tudo depende da troca de informações com o banco. E essa troca, hoje, ainda acontece majoritariamente por um padrão que atravessou gerações tecnológicas, o mesmo CNAB.

Segundo fontes como Banco Central e reportagens do G1 sobre volume de transações bancárias, o Brasil processa bilhões de registros financeiros por ano — e uma grande parcela dessas informações transita por arquivos de remessa e retorno estruturados nesse modelo.

Mesmo assim, o CNAB continua sendo um “idioma técnico” que muita gente usa, mas poucos realmente compreendem. E essa falta de clareza abre espaço para erros, falhas em conciliações, divergências entre sistemas e atrasos no fechamento financeiro.

Este artigo existe para eliminar esse ruído e mostrar, com profundidade e clareza, como o CNAB funciona, por que ele ainda é tão relevante e como empresas que dominam sua lógica ganham eficiência, agilidade e governança.

Aproveite!

O que você vai ler neste artigo?

- Como o CNAB surgiu, como ele é estruturado tecnicamente e por que continua sendo essencial, mesmo com o avanço de PIX, APIs bancárias e integrações de Open Finance no mercado financeiro;

- As diferenças práticas entre CNAB 240 e CNAB 400, entendendo a lógica de cada formato, quando usar um ou outro e como isso afeta diretamente a qualidade das informações trocadas com os bancos;

- Onde o CNAB aparece na rotina financeira das empresas, passando por folha de pagamento, pagamentos de fornecedores, boletos, cobranças, transferências e processos de conciliação bancária;

- Como a automação da leitura de arquivos CNAB reduz erros humanos, acelera conciliações, fortalece a governança dos dados e garante consistência mesmo com variações de layout entre bancos.

Afinal, o que é o CNAB?

El CNAB, sigla para Centro Nacional de Automação Bancária, é o padrão criado pela Febraban para organizar a comunicação de dados entre bancos e empresas. Na prática, ele garante que informações como pagamentos, boletos, débitos automáticos e outras transações financeiras circulem de forma estruturada, previsível e sem interpretações dúbias.

Mesmo sendo um modelo antigo, o CNAB continua extremamente relevante. O motivo é simples: sem um padrão único, cada banco poderia exigir um formato diferente, o que criaria caos operacional, retrabalho e travaria qualquer iniciativa de automação financeira.

Funciona como um “esqueleto” de posições fixas. Cada informação ocupa um lugar específico, o que permite que sistemas leiam, validem e processem os dados sem margem para erro. É exatamente essa previsibilidade que torna o CNAB tão importante, especialmente para empresas que precisam de estabilidade, consistência e governança na gestão financeira.

Qual a principal diferença entre o CNAB 240 e o CNAB 400?

A principal diferença entre os dois modelos está na forma como os dados são organizados e na quantidade de informações que cada linha comporta. Essa escolha impacta diretamente a clareza da leitura, o nível de automação e a qualidade das conciliações. Ou seja:

| Característica | CNAB 240 | CNAB 400 |

|---|---|---|

| Tamanho da linha | 240 caracteres | 400 caracteres |

| Estrutura | Segmentada em lotes e segmentos | Linear e contínua |

| Organização dos dados | Mais modular e organizada | Mais simples e tradicional |

| Nível de detalhamento | Alto | Médio |

| Facilidade de automação | Alta | Média |

| Uso mais comum | Pagamentos, folha, processos bancários complexos | Boletos e rotinas de cobrança |

| Adoção atual | Em crescimento | Mantido por legado |

De forma geral, o CNAB 400 segue sendo usado em cenários mais tradicionais, especialmente em cobranças e boletos. Já o CNAB 240 vem ganhando espaço por oferecer uma estrutura mais moderna, flexível e amigável para sistemas de conciliação e controle financeiro.

Onde o CNAB é utilizado?

O CNAB aparece em praticamente todas as rotinas bancárias corporativas. Ele opera nos bastidores de processos que o time financeiro lida todos os dias, muitas vezes sem perceber. Na prática, é usado em:

- Geração e retorno de boletos, garantindo que cobranças e liquidações sejam registradas corretamente;

- Pagamento de fornecedores e folha de pagamento, onde volume e padronização são críticos;

- Débito automático e transferências entre contas, com controle rígido de valores e datas;

- Retornos de cobrança e conciliações bancárias, conectando remessa, retorno e ERP;

- Integrações com sistemas de gestão, permitindo que ERPs leiam e processem dados sem ambiguidades.

Mesmo com o avanço de APIs e soluções modernas, o CNAB continua sendo o formato mais estável, documentado e padronizado para operações de grande volume. É justamente essa previsibilidade que mantém o padrão relevante em ambientes corporativos que exigem controle, rastreabilidade e segurança.

Como fazer um CNAB? Guia passo a passo!

Fazer um CNAB, no fim do dia, é seguir um combinado bem rígido: cada informação precisa cair exatamente na posição certa, do jeito que o manual do banco descreve. O arquivo costuma ser “texto puro”, mas não se engane: é um texto com regras cirúrgicas.

O caminho mais seguro é este:

- 1) Pegue o manual do banco e confirme o layout certo

Primeiro, identifique se a operação usa CNAB 240 ou 400. Depois, valide versão e tipo (cobrança, pagamento, folha etc.). - 2) Mapeie os campos a partir do seu sistema (ERP/tesouraria)

Aqui você cruza “o que o banco exige” com “o que você tem na base”. Já deixe claro o que é obrigatório, opcional e condicionado. - 3) Preencha e formate os campos do jeito que o CNAB pede

Zeros à esquerda, datas no formato correto, valores sem separadores, campos alfanuméricos com padding. Nada de máscara de CPF/CNPJ, por exemplo. - 4) Garanta o alinhamento das posições (sem deslocamento)

Um caractere a mais em um campo pode empurrar todos os seguintes. E aí o arquivo “parece certo”, mas o banco rejeita. - 5) Valide antes de enviar

Some totais, confira sequenciais, valide lote/trailer, datas, códigos e regras do banco. Se possível, faça validações automáticas para evitar surpresa. - 6) Gere o arquivo e teste com um lote pequeno

Antes de rodar volume alto, valide o fluxo com poucos registros. Isso reduz retrabalho e evita travar a operação.

Apesar de tecnicamente simples, o CNAB é pouco tolerante a erro. Um campo fora de posição já pode causar rejeição, atrasos e divergências em conciliações e fechamento.

Por que o CNAB ainda é o padrão mais confiável para operações financeiras?

O CNAB continua sendo adotado porque resolve um problema central das operações financeiras: padronizar dados em escala, sem margem para interpretação.

Quando pagamentos, cobranças e conciliações seguem um mesmo formato, o risco operacional cai.

Os processos ganham previsibilidade, as integrações fluem melhor e o fechamento deixa de depender de ajustes manuais.

Além disso, o CNAB facilita auditorias, melhora a rastreabilidade das informações e fortalece a governança financeira. Cada remessa e retorno pode ser validado, reconciliado e auditado com clareza, mesmo em ambientes com alto volume de transações.

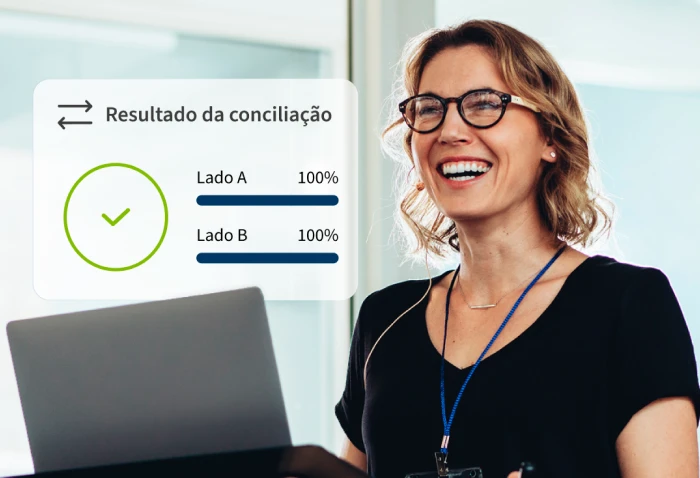

Como a leitura automatizada do CNAB pode acelerar rotinas de conciliação?

Quando a conciliação depende de leitura manual, cada linha do CNAB vira uma pequena investigação. É preciso interpretar campos, conferir valores, validar status e comparar remessa com retorno, quase sempre no olho e na planilha.

Isso consome tempo, gera cansaço e aumenta muito o risco de erro humano. Em períodos de pico, como fechamento mensal ou Black Friday, o problema só se intensifica.

A automação muda completamente essa lógica.

Com a leitura automatizada, milhares de registros são processados em segundos. O sistema reconhece o layout do arquivo (CNAB 240, CNAB 400 e variações por banco), extrai os dados corretamente, cruza informações e identifica inconsistências com precisão.

Na prática, isso permite:

- Fechamentos financeiros muito mais rápidos, onde horas de trabalho viram minutos;

- Menos retrabalho, porque os erros aparecem no início do processo, não no final;

- Mais segurança operacional, com rastreabilidade completa de cada transação;

- Processos auditáveis de ponta a ponta, sem depender de quem estava operando naquele dia.

No fim, automatizar a leitura do CNAB não é apenas ganhar tempo. É transformar a conciliação bancária de um gargalo operacional em um fluxo contínuo, confiável e com muito mais qualidade de dados.r a conciliação bancária de um gargalo operacional para um fluxo contínuo, veloz e com qualidade de dados muito mais alta.

Seguir leyendo Extratos bancários CNAB

Como garantir que os dados do CNAB são confiáveis?

A confiabilidade do CNAB começa na geração correta do arquivo e se mantém com validações consistentes ao longo do processo. Quando cada etapa segue regras claras, o risco de erro cai drasticamente.

O próprio CNAB já ajuda nisso. Por ser altamente estruturado e não permitir campos flexíveis, ele reduz erros de interpretação e inconsistências entre sistemas.

Quando esse padrão é combinado com automação, integrações estáveis e trilhas de auditoria, o resultado é uma base sólida para conciliação, fechamento e governança financeira. Na prática, essas são as boas práticas que sustentam dados confiáveis:

| Etapa | O que garantir | Por que isso importa |

|---|---|---|

| Geração do arquivo | Layout correto e manual bancário atualizado | Evita rejeições e erros de posição |

| Validação pré-envio | Campos obrigatórios, formatos e totais | Detecta erros antes do banco processar |

| Integração com ERP | Consistência entre origem e retorno | Evita divergências entre sistemas |

| Automação da leitura | Validações e regras automáticas | Reduz erro humano e retrabalho |

| Auditoria e rastreabilidade | Histórico completo de remessa e retorno | Garante compliance e governança |

Quando essas etapas estão bem definidas, o CNAB deixa de ser apenas um arquivo técnico. Ele se torna uma fonte confiável de dados financeiros, mesmo em operações de alto volume.

FAQ: o que mais você precisa saber sobre CNAB?

Para fechar o tema, reunimos aqui as perguntas mais comuns que aparecem em times financeiros, de tesouraria e controladoria. As respostas são diretas, práticas e pensadas para ajudar você a tomar decisões com mais segurança, sem ruído técnico desnecessário.

O CNAB vai deixar de existir com a evolução das APIs bancárias e do Open Finance?

Não. As APIs ampliam o acesso a dados, mas não substituem a lógica de arquivos estruturados usada pelos bancos. Na prática, muitos bancos continuam gerando e recebendo CNAB internamente, mesmo quando oferecem APIs na camada externa. Ou seja: o formato pode até mudar de “embalagem”, mas não desaparece — especialmente em rotinas de folha, pagamentos e cobrança.

Qual é melhor: CNAB 240 ou CNAB 400?

Depende da operação. O CNAB 240 é mais moderno, organizado em lotes e facilita processos automatizados. Já o CNAB 400 continua extremamente eficiente em cobranças e boletos tradicionais. Empresas com maior volume e necessidade de governança tendem a migrar para o 240, mas isso não invalida o 400.

Por que cada banco tem um manual diferente se o CNAB é padronizado?

Porque a padronização define apenas a estrutura base (como campos, posições e lógica), mas cada banco pode incluir campos específicos, regras adicionais e validações próprias. É como uma “gramática comum” com sotaques diferentes. Por isso, sempre consulte o manual da instituição antes de gerar arquivos.

É possível usar CNAB para PIX?

Sim. Mesmo o PIX tendo estrutura própria, os bancos têm adotado layouts baseados em CNAB para organizar conciliações, devoluções e extratos de operações. Isso facilita a integração com ERPs e sistemas que já trabalham com CNAB.

Quais são os erros mais comuns ao trabalhar com CNAB?

Os mais frequentes são: posições desalinhadas, campos obrigatórios vazios, máscaras incorretas (como CPF com formatação), divergência entre remessa e retorno, e falta de atualização dos manuais. Pequenas falhas geram rejeição de arquivos e travam a operação — por isso automação ajuda tanto.

Como saber se minha empresa está usando o CNAB correto para cada operação?

A escolha depende de volume, tipo de transação e dependência de auditoria. Pagamentos, folha e grandes fluxos de dados geralmente funcionam melhor com CNAB 240. Cobrança tradicional tende a permanecer no 400. O ideal é avaliar junto ao banco e ao sistema de gestão qual padrão garante mais consistência.

O CNAB pode ser substituído por OFX, API ou Excel?

Não. OFX é um formato de extrato voltado para leitura, não envio. API é uma forma de comunicação, não um padrão de arquivo. Excel não possui estrutura rígida e pode gerar inconsistências. CNAB existe justamente para garantir precisão “cirúrgica” das posições — algo que nenhum dos três substitui.

Como validar um CNAB antes de enviar ao banco?

A validação inclui: checar posições, formatos numéricos, campos obrigatórios, regras específicas do banco, consistência das datas e integridade da linha. Muitas empresas fazem isso via ferramentas automáticas para evitar rejeições.

Quer transformar o CNAB em vantagem operacional de verdade?

Se o CNAB faz parte da sua rotina, você já sabe: o problema não é o arquivo em si. O desafio está em ler, validar, reconciliar e auditar esses dados em escala, sem depender de planilhas, conferências manuais ou conhecimento concentrado em poucas pessoas.

A Dattos ajuda empresas a automatizar toda a jornada do CNAB — da leitura do arquivo à conciliação bancária, passando por validações, rastreabilidade e governança dos dados financeiros.

Na prática, isso significa menos erros operacionais, fechamentos mais rápidos e processos prontos para auditoria, mesmo em ambientes com alto volume transacional e múltiplos bancos.

Se você quer sair do modo apagar incêndio e transformar o CNAB em um fluxo contínuo, confiável e escalável, vale conhecer como a Dattos conecta bancos, ERPs e dados financeiros com automação e inteligência.