La taxa MDR (Merchant Discount Rate) é uma das tarifas mais relevantes (e, muitas vezes, menos compreendidas) dentro da rotina financeira de qualquer empresa que recebe pagamentos por cartão de crédito ou débito. Essa taxa é o percentual descontado de cada transação antes que o valor chegue à conta do estabelecimento.

Segundo dados do Banco Central,o volume de pagamentos com cartão de crédito e débito ultrapassou R$ 4 trilhões em 2024, representando mais de 50% das transações presenciais e digitais no país. E com a digitalização acelerada dos meios de pagamento, a taxa MDR ganhou ainda mais protagonismo: ela afeta diretamente o fluxo de caixa, o prazo de repasse e até a formação de preço dos produtos.

E o problema é que muitos negócios ainda tratam a taxa MDR como um custo fixo e imutável — quando, na verdade, é possível otimizá-la, negociá-la e até automatizar seu controle. Erros no cálculo ou na conciliação dessas tarifas podem gerar prejuízos expressivos e abalar a confiança nos relatórios financeiros.

Neste artigo, você vai entender como a taxa MDR funciona, por que ela impacta tanto o caixa das empresas e como a automação financeira pode transformar esse custo em vantagem competitiva. Boa leitura!

¿Qué aprenderás en este artículo?

- O que é a taxa MDR e por que ela existe: você vai entender a origem dessa tarifa, como ela é aplicada nas transações com cartão e por que é um dos custos mais relevantes — e menos transparentes — do fluxo financeiro das empresas;

- Como funciona o processamento das transações e quem participa dele: vamos detalhar o caminho do dinheiro entre cliente, adquirente, bandeira e emissor, mostrando onde a taxa MDR entra e como ela afeta diretamente o prazo de repasse e o caixa da empresa.

- Como identificar, auditar e reduzir a taxa MDR: você vai descobrir o que compõe o percentual descontado de cada venda, como comparar taxas entre adquirentes e usar automação financeira para garantir que está pagando exatamente o que foi contratado;

- Como a taxa MDR impacta o lucro e o preço final dos produtos: vamos mostrar, com exemplos práticos, como esse custo influencia margens, precificação e competitividade, e o que fazer para transformar a gestão da MDR em uma vantagem estratégica.

Afinal, o que é a taxa MDR?

A taxa MDR, ou Merchant Discount Rate, é a tarifa cobrada pelas instituições financeiras (adquirentes) por processarem uma venda feita com cartão. Na prática, ela é um desconto aplicado automaticamente sobre o valor da venda antes do repasse ao estabelecimento.

Por exemplo: em uma venda de R$ 1.000 no cartão de crédito, se a taxa MDR for de 3%, o lojista receberá R$ 970 — e os R$ 30 restantes são divididos entre comprador, bandeira e emissor do cartão.

As taxas MDR variam conforme o tipo de cartão (crédito, débito, parcelado), o volume de vendas, o setor da empresa e o prazo de recebimento. Em média, a MDR no Brasil pode variar de 1,3% a 5,9%, sendo uma das mais altas do mundo.

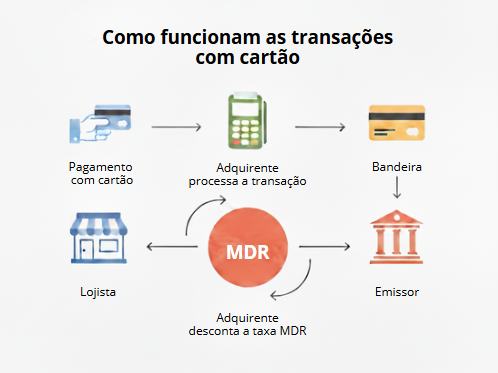

Como funcionam as transações com cartão e onde a taxa MDR entra nesse fluxo?

Cada pagamento feito via cartão passa por um ciclo de processamento que envolve quatro agentes: o estabelecimento comercial, a comprador, a bandeira y emissor.

- O cliente faz o pagamento com cartão;

- A adquirente autoriza e processa a transação;

- A bandeira valida e transmite os dados ao banco emissor;

- O emissor aprova e repassa o valor à adquirente;

- A adquirente desconta a taxa MDR e credita o valor líquido ao lojista.

Esse caminho, embora pareça simples, é o que determina o prazo de repasse, as taxas aplicadas e o custo efetivo da venda. Um controle manual ou inconsistente desse fluxo pode gerar divergências entre o valor esperado e o recebido.

Por isso, auditar a MDR é essencial para garantir previsibilidade no caixa e consistência nas demonstrações financeiras.

O que compõe a taxa MDR?

A taxa MDR é formada por três parcelas principais:

- Taxa do emissor: remuneração do banco emissor do cartão;

- Taxa da bandeira: custo de uso da infraestrutura da marca (Visa, Mastercard, Elo etc.);

- Taxa da adquirente: remuneração da empresa que processa o pagamento (como Cielo, Stone, Getnet, PagSeguro).

| Componente | Função | Percentual médio (%) |

| Emissor | Processa o pagamento e assume o risco da operação | 1,0% a 2,5% |

| Bandeira | Garante a rede de aceitação e tecnologia de validação | 0,2% a 0,5% |

| Comprador | Processa, liquida e repassa o pagamento ao lojista | 0,5% a 1,5% |

Como consultar e auditar a taxa MDR corretamente?

Auditar a taxa MDR (Merchant Discount Rate) é fundamental para garantir que sua empresa não esteja pagando mais do que o contratado.

Muitos negócios perdem margens sem perceber porque não acompanham as tarifas descontadas pelas adquirentes — ou fazem esse controle de forma manual, sujeita a erros.

A seguir, veja um passo a passo prático para consultar, validar e automatizar a auditoria das taxas MDR:

- Centralize os contratos e condições: reúna todos os contratos com as adquirentes e registre as taxas acordadas por bandeira, produto (crédito, débito, parcelado) e prazo de recebimento;

- Colete as fontes de informação: baixe os extratos das adquirentes, as notas de repasse e a agenda de recebíveis. Extraia também do ERP as vendas realizadas via cartão, com dados de NSU/TID;

- Padronize os dados de conciliação: organize campos como data, bandeira, produto, valor bruto, valor líquido e loja/CNPJ, garantindo que todos os arquivos usem a mesma estrutura;

- Parametrize as regras contratuais: cadastre as taxas MDR contratadas por adquirente e produto, incluindo custos de antecipação, parcelas e eventuais taxas fixas;

- Compare transação a transação: para cada venda, valide se a MDR aplicada corresponde ao que está previsto no contrato. Identifique diferenças de percentual e tarifas não previstas;

- Concilie por lote e repasse: faça o cruzamento diário entre extratos, notas de repasse e créditos bancários, garantindo que o valor líquido esteja correto;

- Calcule o custo efetivo (take rate): meça o percentual real descontado por adquirente, bandeira e prazo de pagamento. Isso revela quanto a MDR está impactando seu fluxo de caixa;

- Gere alertas automáticos: configure avisos para cobranças indevidas ou diferenças contratuais, e registre evidências para facilitar futuras negociações;

- Elabore relatórios e renegocie: consolide os dados em relatórios mensais com valores recuperáveis e prioridades de revisão contratual junto às adquirentes;

- Automatize o processo com tecnologia: utilize plataformas como a Dattos para cruzar automaticamente dados de bancos, adquirentes e ERP, eliminando erros e monitorando em tempo real.

Ou seja, com a automação certa, sua empresa transforma um custo difícil de rastrear em uma fonte de eficiência e economia contínua.

Como reduzir a taxa MDR?

Não é possível eliminar completamente a taxa MDR, mas existem estratégias para reduzi-la de forma inteligente. Empresas com alto volume de vendas e bom histórico financeiro podem negociar taxas mais baixas com as adquirentes.

Outro caminho é avaliar soluções de pagamento alternativas, oferecendo planos com taxas reduzidas e prazos de recebimento mais curtos. Por exemplo:

| Plano | Receba em 30 dias | Receba em 14 dias | Receba em 2 dias |

| Começo | 4,89% | 5,39% | 5,89% |

| Essencial | 4,09% | 4,59% | 5,09% |

| Impulso | 3,89% | 4,39% | 4,89% |

| Escala | 3,59% | 4,09% | 4,59% |

Além disso, o uso de tecnologias de automação garante uma visão clara sobre quais taxas estão sendo pagas e onde existem oportunidades de renegociação. Empresas que usam soluções de conciliação e automação de tesouraria conseguem reduzir até 20% dos custos com taxas de adquirência, segundo levantamento da Febraban (2024).

Como a taxa MDR afeta o preço final dos produtos?

La taxa MDR influencia diretamente a precificação e a margem de lucro de qualquer empresa que receba pagamentos por cartão.

Quanto maior o custo da transação, menor o ganho líquido por venda — um impacto ainda mais expressivo em negócios com ticket médio baixo ou margens reduzidas.

Por isso, compreender o peso da MDR é essencial para formar preços de forma estratégica e manter a competitividade do negócio. Veja como ela afeta esse cálculo:

Redução da margem de lucro da taxa MDR

Cada percentual da MDR representa um desconto direto sobre o valor bruto da venda. Mesmo pequenas variações — de 2,5% para 3,2%, por exemplo — podem reduzir significativamente o resultado financeiro mensal.

Diferenças por meio de pagamento

Cartões de crédito, débito e parcelado possuem taxas distintas. O mix de meios de pagamento utilizados pelos clientes altera o lucro líquido por produto.

Repasses ao consumidor

Desde 2017, o Banco Central autoriza empresas a cobrar preços diferentes conforme a forma de pagamento. Essa diferenciação é legal, mas deve ser transparente e estratégica, evitando impactos negativos na experiência do cliente.

Elasticidade e competitividade

Antes de repassar custos, avalie a sensibilidade do cliente ao preço y posicionamento da marca. Em segmentos altamente competitivos, a perda de volume pode superar o ganho de margem.

Gestão inteligente do custo financeiro

Monitorar e auditar a MDR permite ajustar preços com base em dados reais, garantindo que a empresa preserve rentabilidade sem prejudicar o consumo.

FAQ: o que mais você precisa saber sobre a taxa MDR?

A taxa MDR é uma das tarifas mais debatidas, e também uma das menos transparentes, do mercado de pagamentos. Para esclarecer os principais pontos e ajudar sua empresa a tomar decisões mais estratégicas sobre esse custo, reunimos abaixo as perguntas mais frequentes sobre o tema:

A taxa MDR é igual para todas as bandeiras?

Não. Cada bandeira (Visa, Mastercard, Elo, American Express, entre outras) possui acordos diferentes com os bancos emissores e adquirentes. Isso faz com que a taxa MDR varie tanto em percentual quanto em prazo de repasse. Por exemplo, cartões premium ou corporativos costumam ter taxas mais altas devido ao custo de benefícios e programas de pontos atrelados. Segundo o Banco Central, a diferença entre bandeiras pode chegar a até 1,5 ponto percentual nas transações de crédito parcelado.

Por que a taxa MDR muda de acordo com o prazo de recebimento?

O prazo de recebimento é um dos principais fatores que alteram a taxa MDR. Quanto mais rápido o lojista quiser receber o valor da venda (como em 2 ou 14 dias), maior será a taxa, porque a adquirente antecipa o pagamento e assume o custo financeiro dessa operação. Em outras palavras, quanto menor o prazo, maior o desconto. Essa diferença pode representar até 30% de variação no custo efetivo da venda.

Posso negociar minha taxa MDR a qualquer momento?

Sim, e deveria. As taxas MDR não são fixas nem imutáveis. Lojistas com volume alto de transações, baixo índice de chargeback e boa reputação financeira têm poder de negociação com adquirentes. O ideal é revisar contratos periodicamente e comparar condições entre operadoras (Cielo, Getnet, Stone, PagSeguro etc.). Essa simples prática pode gerar economia significativa e impacto direto na margem operacional.

A automação financeira ajuda a reduzir custos com taxa MDR?

Sim. Embora a automação não reduza o percentual da taxa diretamente, ela revela inconsistências, erros de cobrança e oportunidades de renegociação. Plataformas como a Dattos permitem auditar, em tempo real, os valores cobrados por cada adquirente, cruzando dados de repasses, contratos e registros contábeis. Dessa forma, a equipe financeira tem base sólida para negociar com fatos, não suposições — o que, na prática, reduz o custo total da MDR e melhora o fluxo de caixa.

A taxa MDR incide também sobre transações via PIX e QR Code?

Não da mesma forma. O PIX, por exemplo, é gratuito para pessoas físicas e tem custos bem menores para empresas, geralmente uma tarifa fixa por transação. Já os pagamentos via QR Code atrelados a carteiras digitais (como Mercado Pago ou PicPay) podem ter taxas semelhantes à MDR, dependendo do modelo do provedor. Ou seja: o PIX tende a ser mais vantajoso, mas o controle de custos deve ser contínuo.

É permitido repassar o custo da taxa MDR ao cliente?

Sim, desde 2017 o Banco Central e a Secretaria Nacional do Consumidor autorizam a diferenciação de preço por forma de pagamento. Ou seja, o lojista pode cobrar valores diferentes no cartão e no dinheiro, desde que isso seja informado de forma clara. No entanto, é importante equilibrar transparência e estratégia: em setores altamente competitivos, repassar integralmente a taxa MDR pode gerar perda de competitividade e impacto na experiência do cliente.

Como saber se estou pagando uma taxa MDR justa?

O caminho é simples, mas exige dados. Compare seu percentual com as médias de mercado publicadas por instituições como o Banco Central e a Febraban, avalie o volume de vendas, o risco do seu setor e o prazo de liquidação. Se a sua taxa estiver acima de 4% em crédito à vista ou 2% em débito, vale negociar. E o ideal é automatizar o monitoramento dessas taxas, só assim é possível garantir que o custo financeiro está sob controle e o repasse está correto.

Como a inteligência artificial pode ajudar a otimizar a gestão da taxa MDR?

Quer levar o controle da taxa MDR e de toda a sua operação financeira para outro nível? A inteligencia artificial pode ser sua maior aliada nessa transformação. Com ela, é possível automatizar análises, reduzir erros e identificar oportunidades que antes passavam despercebidas.

No guia 120 prompts para procesos financieros, a Dattos reúne exemplos práticos de como usar IA para agilizar tarefas, cruzar dados e melhorar a tomada de decisão em áreas como tesouraria, controladoria e contabilidade. Cada prompt foi pensado para facilitar a aplicação imediata da tecnologia no seu dia a dia.

Baixe gratuitamente o material e descubra como aplicar a IA de forma estratégica para otimizar fluxos, elevar a eficiência do seu time e transformar a forma como sua empresa enxerga dados e resultados.