Você já parou para pensar como a reforma tributária vai impactar o seu bolso e o futuro da sua empresa?

Aprovada para simplificar um dos sistemas mais complexos do mundo, a reforma tributária brasileira propõe mudanças profundas: criação de impostos unificados (IVA dual), implementação de split payment, cashback para baixa renda e isenções em áreas essenciais.

Pessoas físicas, empresas, investidores e instituições financeiras terão que se adaptar rapidamente para não ficarem para trás. Neste artigo, você vai entender, de forma clara e atualizada, o que é a reforma tributária, as mudanças para 2025, como cada público será impactado e, claro, como se preparar para sair na frente.

Boa leitura!

A linha do tempo da reforma tributária no Brasil

- 2019: o tema da reforma tributária volta com força ao Congresso. O objetivo era simplificar tributos e reduzir a cumulatividade, que onerava a cadeia produtiva e desestimulava investimentos;

- 2020–2021: foram realizados estudos técnicos e audiências públicas em diferentes estados. Apesar de avanços, faltava consenso entre governo federal, estados e municípios, principalmente por causa da divisão da arrecadação;

- 2023: a proposta ganha destaque na agenda econômica. Após pressão de empresas, entidades setoriais e especialistas, a reforma é aprovada por meio da Emenda Constitucional nº 132, sancionada em 20 de dezembro de 2023;

- 2024: o governo federal inicia o processo de regulamentação da reforma, com consulta pública e elaboração das propostas de leis complementares que detalham a implementação prática do novo sistema;

- 2025: é sancionada a Lei Complementar nº 214/2025, primeiro passo da regulamentação. Entre os pontos principais: criação do IVA dual (CBS e IBS), definição do split payment, mecanismos de cashback para baixa renda e regras para isenções em setores essenciais;

- 2026: início da fase de testes com alíquotas reduzidas (CBS: 0,9% e IBS: 0,1%), marcando a transição do sistema atual para o novo modelo. O objetivo é ajustar o sistema, identificar falhas e preparar empresas e governos para a substituição completa até 2033.

Afinal, o que é uma reforma tributária?

A reforma tributária é um conjunto de mudanças que visa simplificar a cobrança de impostos no Brasil, corrigir distorções históricas e tornar o sistema mais justo e eficiente, reduzindo a cumulatividade e facilitando a vida de empresas e consumidores, de acordo com o Ministério da Fazenda.

O que muda com as novas regras de 2025?

A regulamentação da reforma tributária avançou em 2025 com a sanção da Emenda Constitucional 132 e trouxe a maior mudança estrutural do sistema tributário brasileiro em décadas.

Confira as principais mudanças:

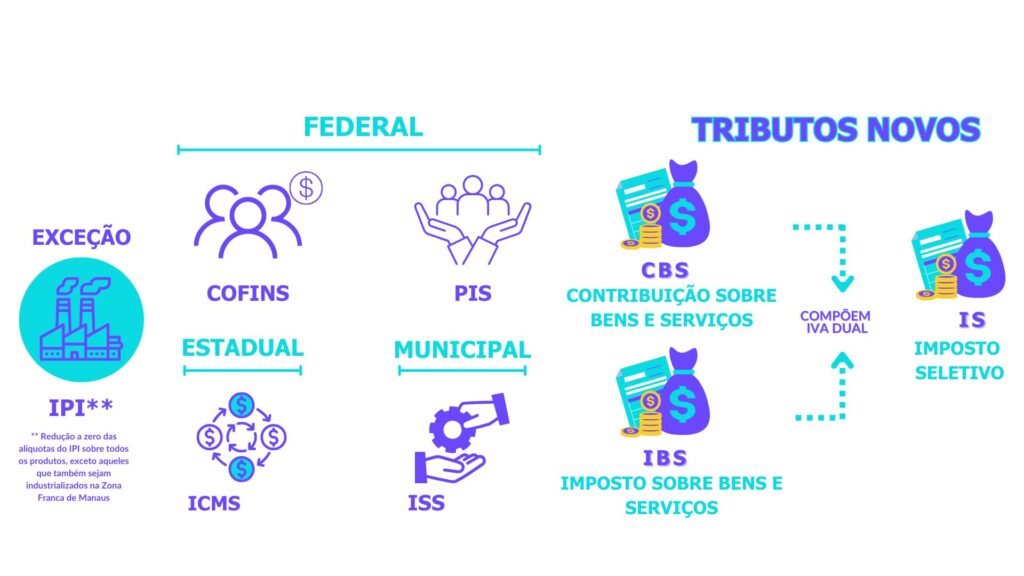

Criação do IVA dual (CBS e IBS)

A nova estrutura substitui PIS, Cofins, IPI, ICMS e ISS por dois impostos principais:

- CBS (Contribuição sobre Bens e Serviços): de competência federal;

- IBS (Imposto sobre Bens e Serviços): gerido por estados e municípios;

- IS (Imposto Seletivo): criado para desestimular o consumo de produtos prejudiciais à saúde ou ao meio ambiente, como bebidas alcoólicas, bebidas açucaradas e produtos de tabaco.

Esses tributos seguem o modelo de IVA (Imposto sobre Valor Agregado), o que reduz a cumulatividade e torna o processo mais claro e transparente para empresas e consumidores.

Split payment

O split payment (pagamento fracionado) garante que os impostos sejam retidos automaticamente no momento da transação. Essa mudança dificulta a sonegação e melhora a arrecadação, mas exige atualização tecnológica e afeta diretamente o fluxo de caixa das empresas.

Cashback para baixa renda

Haverá devolução parcial de impostos para famílias inscritas no CadÚnico, incentivando o consumo e promovendo mais equidade no sistema.

Isenções e regimes especiais

- Cesta básica com alíquota zero;

- Medicamentos e saúde com redução de até 60% ou isenção total para casos graves;

- Incentivos para educação, bares, hotéis e imóveis, incluindo regimes especiais para nanoempreendedores e trabalhadores de apps.

Calendário e fases da transição

A reforma será implementada em etapas, conforme ilustrado:

- 2026: início da fase de testes com alíquotas reduzidas (CBS: 0,9% e IBS: 0,1%);

- 2027–2032: redução gradual de impostos antigos e expansão progressiva do novo sistema;

- 2029–2078: Finalização da transição e substituição total das regras antigas.

Novas obrigações: DIRBI

A DIRBI (Declaração de Incentivos, Renúncias, Benefícios e Imunidades Tributárias) passa a ser obrigatória para empresas que usam benefícios fiscais. As penalidades incluem multas que podem chegar a 1,5% da receita bruta, além de valores adicionais em caso de erros ou atrasos.

O que é a DIRBI e por que ela exige atenção imediata das empresas?

A Declaração de Incentivos, Renúncias, Benefícios e Imunidades de Natureza Tributária — a famosa DIRBI — foi criada pela Receita Federal como uma das obrigações acessórias da nova reforma tributária.

Seu principal objetivo é dar visibilidade aos benefícios fiscais usados pelas empresas, além de servir como base para auditorias e ações de fiscalização. Ela será mensal e obrigatória para diversos perfis de contribuintes.

Quem deve declarar

| Categoria | Obrigação | Observação |

| Pessoas Jurídicas de Direito Privado | Sim, se usarem benefícios fiscais | Inclui equiparadas, imunes e isentas |

| Consórcios | Sim | Declaração centralizada pela matriz |

| Sociedades em Conta de Participação (SCP) | Sim, pelo sócio ostensivo | -//- |

| Simples Nacional | Não, exceto se recolherem CPRB | Declarar diferença de valores se aplicável |

| Empresas Inativas | Não | Desde a criação, sem atividades |

| Entidades Filantrópicas | Não, se não usarem benefícios | Sem fins lucrativos e sem incentivos fiscais |

Prazos e penalidades

- A entrega deve ocorrer até o dia 20 do segundo mês após o período de apuração;

- As multas por não entrega variam de 0,5% a 1,5% da receita bruta (limitadas a 30% do benefício fiscal usufruído);

- Além disso, há multa de 3% sobre valores omitidos, inexatos ou incorretos, com valor mínimo de R$ 500,00.

Atenção: como a DIRBI será usada como instrumento de controle pelo Fisco, qualquer erro pode gerar penalidades severas. Por isso, soluções de rastreabilidade e conciliação de dados fiscais ganham ainda mais importância.

Como a reforma tributária afeta diferentes públicos?

Longe de impactar apenas grandes empresas ou o governo, as novas regras mudam a forma como diferentes públicos operam, compram, vendem e se relacionam com o sistema tributário. Confira os principais efeitos para cada grupo:

- Pessoas físicas: benefícios como cashback para baixa renda, isenção na cesta básica e redução de custos em saúde e educação. No entanto, poderão sentir variações nos preços de serviços que perderam incentivos fiscais;

- Empresas: precisam reestruturar sistemas, revisar preços, recalcular margens e adaptar obrigações fiscais. O split payment exige atenção especial ao fluxo de caixa;

- Instituições financeiras e fintechs: passam a intermediar a retenção automática de tributos (split payment), exigindo atualização tecnológica, novos controles e maior compliance;

- Investidores: podem ter impactos indiretos em retornos, já que mudanças de carga tributária afetam margens e estratégias das empresas;

- Pequenos negócios e nanoempreendedores: terão regimes especiais simplificados, mas precisam se atentar às novas obrigações e possíveis mudanças nas isenções.

Quais e como os setores serão mais afetados?

A reforma tributária impacta os setores de forma diferente, dependendo de benefícios anteriores, carga tributária atual e participação em regimes especiais. Confira o resumo:

| Setor | Impacto negativo | Impacto positivo |

| Serviços gerais | Aumento da carga com alíquota padrão (27,5% a 28%), perda de regimes especiais de ISS e ICMS, necessidade de reprecificação de contratos e ajustes no fluxo de caixa. | Possibilidade de crédito ao longo da cadeia e simplificação administrativa a longo prazo. |

| Tecnologia | Extinção de incentivos estaduais e setoriais (ex.: Lei da Informática), aumento da carga final, necessidade de investimentos em compliance. | Simplificação de obrigações acessórias e maior transparência fiscal futura. |

| Agronegócio | Perda de benefícios regionais (ICMS), custos maiores em insumos e transporte, ajustes em exportações intermediárias. | Possibilidade de maior crédito acumulado e maior previsibilidade tributária para exportações. |

| Saúde | -//- | Redução de 60% na alíquota efetiva (~11%), isenção para medicamentos essenciais e serviços graves. |

| Educação | -//- | Redução de 60% na alíquota, incentivos mantidos para livros, benefícios para instituições sem fins lucrativos. |

| Indústria | Custos de transição elevados, adequação de sistemas, reavaliação de créditos e reestruturação de precificação. | Ganho de até 10 p.p. no lucro líquido (Monitor Mercantil), maior competitividade e simplificação de cadeia. |

| Varejo | Necessidade de ajustar margens, contratos e relacionamento com fornecedores. | Ganho estimado de até 5 p.p. no lucro líquido, maior clareza sobre créditos e menor litígio fiscal. |

| Bares e hotéis | -//- | Alíquota reduzida em até 40%, exclusão de gorjetas da base, incentivo ao turismo e à hospitalidade. |

| Imóveis | Ajuste em contratos e escrituração fiscal, adaptação a novas regras de desconto. | Desconto de 50% nas transações, isenção de aluguel para pessoas físicas com renda até R$ 240 mil/ano. |

| Energia e saneamento | Encerramento de regimes especiais, potencial aumento do custo operacional e impactos em tarifas ao consumidor. | Possibilidade de ajustes regulatórios futuros para reequilibrar custos. |

| Finanças e IFs | Investimentos elevados em sistemas para split payment, novas exigências de compliance, maior fiscalização. | Oportunidade de oferecer soluções integradas, automatizar processos e fortalecer credibilidade. |

Quais os desafios e penalidades com a nova reforma?

A reforma tributária traz mudanças profundas que exigem adaptação rápida de empresas e profissionais. Além das novas regras, as penalidades por não conformidade podem ser severas. Confira a tabela completa:

| Desafio/Penalidade | Descrição | Solução |

| Adequação de sistemas | Atualização de ERPs, SPED, planos de contas e automação fiscal para as novas regras. | Planejar migração antecipadamente, testar sistemas e contar com suporte de parceiros especializados. |

| Split payment | Necessidade de ajustar fluxo de caixa e implementar retenção automática no pagamento. | Reestruturar prazos de recebíveis e revisar contratos com adquirentes e bancos. |

| Gestão de créditos tributários | Reavaliação de créditos acumulados e impactos em precificação e margens. | Mapear créditos, revisar pricing e atualizar estratégias financeiras. |

| Compliance e controles | Novas obrigações acessórias (ex.: DIRBI) exigindo maior rigor no controle fiscal e contábil. | Automatizar conciliações, investir em governança de dados e capacitar o time. |

| Capacitação de equipes | Times fiscais e contábeis precisam dominar as novas normas e obrigações. | Promover treinamentos contínuos e workshops focados em legislação atualizada. |

| Insegurança jurídica | Dispositivos pendentes de regulamentação, criando incerteza nas operações. | Acompanhar atualizações oficiais, manter assessoria jurídica e revisar estratégias periodicamente. |

| Multas da DIRBI | Podem chegar a 1,5% da receita bruta, limitadas a 30% do benefício fiscal, além de multa adicional de 3% em caso de omissões. | Monitorar prazos, revisar dados com rigor e usar sistemas de compliance automatizado. |

| Multas por atraso ou inexatidão | Penalidades mínimas de R$ 500 por erro ou atraso na entrega de obrigações acessórias. | Estabelecer cronogramas rígidos, revisar informações e implementar auditorias internas. |

| Risco reputacional | Danos à imagem da empresa por autuações fiscais ou divulgação pública de irregularidades. | Reforçar a transparência, ter plano de comunicação preventiva e boa relação com stakeholders. |

Como se preparar para a reforma tributária?

A adaptação à reforma tributária não é opcional — e quanto antes ela começar, menores os riscos e maiores as vantagens competitivas. Veja um passo a passo claro para orientar sua preparação:

1. Mapeie os impactos no seu negócio

- Identifique quais áreas, produtos, serviços ou operações serão mais afetadas;

- Revise regimes especiais e benefícios fiscais utilizados.

2. Atualize seus sistemas e processos

- Adeque seu ERP, sistemas de faturamento, contabilidade e SPED;

- Implemente rotinas de conciliação intersistemas para validar mudanças.

3. Revise seu planejamento tributário

- Recalcule margens, preços e estratégias de precificação considerando os novos tributos (CBS, IBS e IS);

- Reavalie a viabilidade de incentivos fiscais já existentes.

4. Organize suas obrigações acessórias

- Estruture a entrega da DIRBI e outras obrigações com base em dados auditáveis e atualizados;

- Crie rotinas de controle para evitar multas.

5. Reforce o compliance e a governança

- Estabeleça mecanismos de controle interno para acompanhar a conformidade fiscal;

- Utilize tecnologias que garantam rastreabilidade, consistência e auditoria de dados.

6. Capacite as equipes

- Promova treinamentos técnicos para times contábil, fiscal, financeiro e jurídico;

- Estimule a construção de times multidisciplinares para gerir a transição.

7. Acompanhe as atualizações legais

- A reforma ainda passa por regulamentações complementares;

- Mantenha-se conectado às fontes oficiais e adapte seus processos conforme cada nova diretriz.

8. Conte com parceiros estratégicos

- Trabalhe com especialistas em automação, compliance e qualidade de dados;

- Ferramentas como a Dattos podem ser aliadas na transição e na redução de riscos.

Qual o papel dos CFOs e times financeiros na adaptação?

Com a aprovação da reforma tributária, os times fiscais, contábeis e os CFOs se tornaram protagonistas da adaptação. Eles são responsáveis por traduzir mudanças complexas em ações práticas. Veja os principais pontos de atenção:

Impacto para CFOs

CFOs serão peças-chave para traduzir a reforma em decisões estratégicas. O impacto não está apenas na operação, mas na governança e no posicionamento de longo prazo.

- Liderar a adaptação com visão estratégica e técnica;

- Recalcular margens, projeções financeiras e orçamentos;

- Integrar áreas contábil, fiscal, jurídica e tecnologia;

- Comunicar impactos ao board com clareza e dados confiáveis;

- Adotar tecnologias para automatização, rastreamento e governança;

- Gerenciar riscos e oportunidades decorrentes da reforma.

Área fiscal e tributária

Com foco em conformidade, estrutura e recuperação de créditos, essa área concentra boa parte das atualizações operacionais.

Benefícios:

- Redução da quantidade de tributos a serem gerenciados;

- Diminuição de regimes específicos e exceções fiscais;

- Correção de distorções legislativas e simplificação de regras;

- Eliminação da cumulatividade de impostos;

- Redução de litígios tributários;

- Possibilidade de créditos ao longo da cadeia de consumo.

Desafios:

- Adequar sistemas fiscais e ERPs às novas regras (CBS, IBS, IS);

- Garantir compliance durante o período de transição;

- Ajustar tributação de bens e serviços com regimes favorecidos;

- Atualizar documentos fiscais e o SPED;

- Implementar o split payment com apoio de instituições financeiras;

- Revisar preços, margens e estratégias com base no novo modelo;

- Capacitar equipes fiscais para atuar com segurança.

Área contábil

Com a padronização proposta pela reforma, a área contábil precisará atualizar estruturas e rotinas com foco em clareza e rastreabilidade.

Benefícios:

- Simplificação de lançamentos e apurações;

- Padronização de registros contábeis;

- Redução de provisões para contingências fiscais;

- Melhor rastreabilidade de créditos tributários.

Desafios:

- Reparametrizar sistemas contábeis e plano de contas;

- Ajustar a contabilidade de custos e precificação;

- Garantir compliance com as novas alíquotas;

- Preparar relatórios consistentes para os novos tributos;

- Treinar as equipes para interpretar corretamente os novos lançamentos.

FAQ: o que mais você precisa saber sobre a reforma tributária de 2025?

A cada nova atualização da reforma tributária, surgem dúvidas, e com razão. O texto é técnico, cheio de exceções e impacta diferentes públicos de formas distintas. Para te ajudar, reunimos aqui as perguntas mais comuns de empresas, pessoas físicas e profissionais de finanças. Confira:

1. Quando as novas regras começam a valer?

A fase de transição começa em 2026 com alíquotas reduzidas. A implementação completa está prevista para 2033.

2. A reforma tributária aumenta a carga de impostos?

Depende do setor. Serviços, tecnologia e agronegócio podem enfrentar aumento de carga, enquanto saúde, educação e consumidores de baixa renda devem ser beneficiados com alíquotas reduzidas e cashback.

3. O que muda na nota fiscal com a reforma?

A nota fiscal precisará refletir os novos tributos (CBS, IBS e IS). Além disso, haverá maior exigência de rastreabilidade e atualização dos sistemas de emissão.

4. Quem precisa declarar a DIRBI?

Empresas que utilizam benefícios fiscais, como PERSE, RECAP e REIDI, devem entregar a declaração mensalmente à Receita Federal.

5. O que é o split payment?

É um modelo em que os tributos são retidos automaticamente no momento do pagamento da compra, diminuindo fraudes e sonegação.

6. Como a reforma impacta o fluxo de caixa das empresas?

A retenção imediata dos tributos no split payment pode reduzir o capital de giro, exigindo replanejamento financeiro.

7. Micro e pequenas empresas serão afetadas?

Empresas do Simples Nacional continuam no regime atual, mas podem ser impactadas indiretamente, especialmente se recolherem a CPRB.

8. O que muda na cesta básica?

Produtos essenciais terão alíquota zero, e alguns alimentos (como frutas e cereais) terão desconto de 60% sobre a alíquota padrão.

9. A reforma afeta as instituições financeiras?

Sim. IFs, adquirentes e participantes do Pix terão papel central no modelo de split payment e devem se preparar para novas obrigações.

10. Qual a melhor forma de se preparar?

Investir em automação, revisar sistemas, treinar times fiscais e contábeis e contar com parceiros estratégicos, como a Dattos, é essencial.

Como a Dattos pode ajudar?

Com a reforma tributária, tarefas antes feitas com planilhas agora exigem mais controle, automação e rastreabilidade. A Dattos surge como parceira estratégica para adaptar sistemas, garantir conformidade e facilitar auditorias. Entenda:

| Conciliação | O que é comparado | Objetivo | Como a Dattos ajuda |

| Conciliação Tributária na Transição | Montante recolhido do IBS/CBS vs. Valor devido de PIS/COFINS | Compensar corretamente e gerenciar excessos | Automatiza comparação, rastreia créditos e gera relatórios para reconciliação |

| Conciliação de Cálculos Mensais | Cálculos mensais de IBS/CBS vs. Registros Internos | Garantir precisão nos cálculos mensais | Processa cálculos, verifica relatórios e notifica sobre erros |

| Conciliação de Transações (Split Payment) | Total das transações vs. Impostos IBS/CBS retidos | Garantir precisão na remessa de impostos | Integra com sistemas bancários, valida valores e sinaliza divergências |

| Conciliação de Documentos Fiscais | Registros internos vs. Dados em DF-e (novos campos do IBS/CBS/IS) | Evitar subdeclaração ou sobredeclaração em notas fiscais | Conecta com DF-e, compara dados e gera relatórios para auditorias |

| Conciliação para DIRBI | Benefícios fiscais internos vs. Declarados na DIRBI | Evitar multas por erros na DIRBI | Automatiza comparação, emite alertas e gera relatórios para auditorias |